近年、資金調達の一手段として「キャリア決済」を悪用した案件が増加しています。

携帯電話の決済枠を利用して現金化するという仕組みを売りにしているものですが、

その実態は高いリスクとトラブルを伴うものでした。

この記事では、私が実際に体験した事例を基に、この手法の注意点と実態を紹介していきます。

1. キャリア決済を用いた資金調達とは

キャリア決済は本来、携帯電話料金と合算してコンテンツや商品を購入できる便利なサービスです。

しかし、この仕組みを「資金調達手段」として利用する業者が現れています。

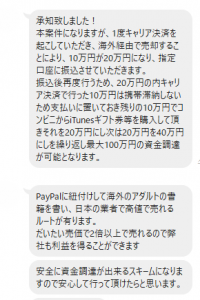

具体的には、キャリア決済で電子ギフト券や商品を購入し、

それを換金業者に売却することで現金化するという方法です。

2. 実際に体験した流れ

私が体験したケースでは、「簡単に即日資金が得られる」

という宣伝に惹かれて試したのがきっかけでした。

指示に従ってキャリア決済でギフト券を購入し、

指定された業者に送付。その後、入金はされましたが手数料が非常に高く、

実際に手元に残った金額は想定より大幅に少ないものでした。

3. トラブル事例

- 高額な手数料が差し引かれ、実際の受取額が大幅に減少

- 決済限度額を超える利用を指示され、翌月の携帯料金が払えなくなる

- 業者からの入金遅延や未払いトラブル

- 携帯キャリアから利用停止や強制解約の措置を受けるケース

4. 法的リスクと信用情報への影響

キャリア決済を利用した現金化は、利用規約で禁止されていることが多く、

違反すると契約解除や信用情報への傷が残る可能性があります。

また、資金調達を装った詐欺案件と紙一重であり、

消費者金融法や資金決済法に抵触するリスクも否定できません。

5. 実務的な注意点

- 安易に手を出さない:「即日現金化」という言葉に惑わされない

- 業者の正体を調査:公式に登録されていない業者は危険

- 返済能力を冷静に考慮:翌月の請求額を払えなければ意味がない

- 代替手段を検討:公的制度や正規金融機関を優先する

6. 健全な資金調達の在り方

本来の資金調達は、銀行融資や公的支援制度、

あるいはビジネスの収益改善など正規の方法を用いるべきです。

キャリア決済を悪用する手法は短期的な資金繰りには見えても、

長期的には大きなリスクを抱える行為であることを忘れてはいけません。

まとめ

キャリア決済を用いた資金調達案件は「手軽さ」を強調して勧誘されますが、

その裏には高額手数料、信用情報への傷、違法性といった大きなリスクが潜んでいます。

私自身の体験からも、短期的な資金調達を求めて安易に利用すると

取り返しのつかない結果を招くことが分かりました。

資金繰りに困ったときこそ、冷静に正規の手段を探すことが重要です。