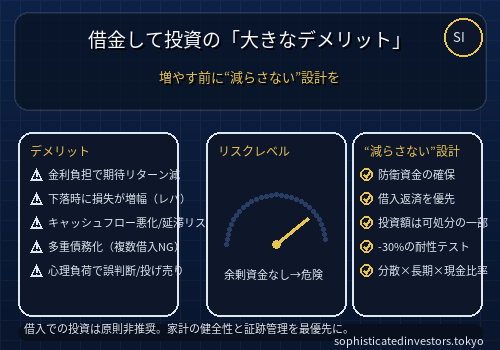

結論から言えば、借金で投資を始めるのは総じてNGです。

利回り条件が魅力的に見えても、投資は100%成功しません。

負けが続く局面で元本は減り、借金は残り、利息は積み上がるという

「三重苦」に陥りやすいからです。

本稿では、(1)“良すぎる条件”に潜む罠、(2)レバレッジが招く致命傷、

(3)借入の重ね掛けの危険、(4)資金が戻らない現実、

(5)再現性ある成功例が乏しい理由を整理し、

最後に現実的な代替策とチェックリストを提示します。

1. 「利回り条件が良すぎる案件」はなぜ危ないか

- 期待利回りとリスクは表裏一体

毎月◯%などの固定利回りをうたう商品は、

価格変動や運用不振の説明責任が曖昧なことが多い。 - 透明性の欠如

運用手法・資金の保全・損失時の規定が不明確なまま、

実績のスクショだけで判断させる手口も散見。 - 出口(換金)リスク

出金制限・ロック期間・早期解約ペナルティで、

下落局面で逃げ遅れる。

高利回りの見かけに釣られるほど、負けたときの

「下方テールリスク」を直視できなくなります。

2. レバレッジの本質:勝率が同じでも「破産確率」は上がる

借金=レバレッジは、上振れと同時にドローダウン(下振れ)を拡大します。

評価損が一定閾値を超えると、追証や強制決済、

担保売却で相場の底値で撤退させられることも。

しかも、損失確定後も金利や手数料が残るため、

現金フローが枯渇しやすいのが致命的です。

- 負の複利(ネガティブキャリー)

期待通りの収益に届かない間、利息が複利で効き、元本回復のハードルが急上昇。 - リスクの非対称性

資産は最大でゼロまでしか減らないが、負債はゼロを下回って増え続ける。 - 行動面の歪み

損失回避バイアスでナンピン・塩漬けが増え、撤退が遅れる。

3. 「大きい金額の一括借入」も「複数社からの借入」もNGな理由

- 一括借入

入金直後の下落=初回から最大リスク。

価格回復までの金利負担が重く、心理的にも追い詰められる。 - 多重債務

借入先が増えるほど返済スケジュールが複雑化し、

延滞→信用低下→高金利化の悪循環に。 - 返済原資の同一リスク

複数借入でも、原資の大半が同じ運用案件に紐づけば、同時に崩れる。

4. 「運用金額は基本取り戻せない」という現実

価格変動、ロスカット、ロック期間、出金制限、

手数料…さまざまな摩擦で、同額の利益で損失を相殺できない局面が続発します。

さらに、詐欺・不正・破綻・サービス停止のような事業者リスクは、

投資家側の努力では回避できないことが多い。

こうした要因が重なると、原資の回復よりも借金の返済が先になり、

家計が破綻しかねません。

5. 「ちゃんとした成功事例がない」に近い理由(個人投資家目線)

- 再現性の欠如

たまたま上昇相場の短期的成功は語られやすいが、

下落相場の生存報告は少ない。 - 全コストの過小評価

金利・税・スプレッド・失敗トレードの累積を含めると、

見かけの年率は大幅に低下。 - 情報の自己選択バイアス

成功者が目立つため、母集団全体の成績を反映しない。

プロでもレバレッジ管理に失敗すれば退場します。

個人が借金を前提に再現性ある成果を積み上げるのは、統計的に見ても困難です。

6. 典型的な破綻パターン(チェックリスト)

- 「月利◯%保証」「元本保証に近い」と説明されている

- 運用の中身・体制・監査が不透明で、一次情報がない

- ロック期間が長い/解約ペナルティが重い

- 追加入金での解除や優遇を求められる

- 複数のカードローン・フリーローンで同時に借りる提案が出る

- 「批判は勉強不足」で片付けるコミュニティ文化

7. それでも検討するなら—被害を最小化するための代替策

- 借金ゼロで始める

まずは生活防衛資金(6〜12か月)を確保し、余剰資金のみを小さく投じる。 - 段階投入

一括ではなく時間分散。相場の上下に左右されにくくする。 - テスト→小規模実装

最初はシミュレーション/少額で、スプレッド・手数料・滑りを体感。 - 換金性の重視

解約・出金条件が明確で、逃げ道が確保できる案件以外は触れない。 - 投資以外の収入改善

スキル投資・副業の方が、再現性と可逆性が高いケースが多い。

8. まとめ:増やす前に“減らさない”

借金で投資を始めると、市場の変動+金利という二つの敵を

同時に相手にすることになります。

利回り条件が良さそうな案件ほど慎重に。

大きい金額の借入でのスタート、複数社からの借入スタートはどちらもNG。

資金は基本的に取り戻せない前提で、まずは「減らさない」家計設計と

小さく始めて長く続けるスタンスへ。

短期の期待より、長期の生存を選ぶのが現実解です。

※本記事は一般情報であり、法的・税務・投資アドバイスではありません。

判断は自己責任で、必要に応じて専門家へご相談ください。