近ごろSNS上で「海外のロイヤルバンクを使えば日本の信用情報は無関係」

「高額枠・当日着金」「担当者が代行」などの文言で拡散される

資金調達案件が見受けられます。

本稿は、こうした“名称を掲げる”案件の仕組み・リスク・検証ポイントを整理し、

結論として正規の借入先を利用すべき理由を解説します。

1. ツイッター(X)中心に拡散される構図

拡散の起点はX(旧Twitter)の固定ツイートやスペース、

引用RTでの“実績報告”が典型です。

プロフィールには「金融系」「審査に強い」「元金融機関」といった肩書が並び、

DMへ誘導→外部チャット(LINE/Telegram)→担当者紹介という導線が敷かれます。

証跡が残りにくい音声通話や通話アプリへ誘導するのも特徴で、

スクショが取りにくい環境を好む傾向があります。

2. 「海外銀行だから日本の信用情報は関係ない」は誤解

多くの海外銀行は、マネロン・制裁対応の観点から

KYC/AML(本人確認・反社/制裁スクリーニング)を厳格に運用しています。

実際の融資では、居住国・収入証明・税務・返済能力の確認が基本で、

国内の信用情報に頼らないとしても別の厳格な審査が存在します。

さらに「日本居住者に海外銀行が個別融資を即日で提供」

「国内口座へ直振込」といった主張は、

為替・税務・本人確認ルールの観点から現実性が低いケースが多く、

むしろなりすましや名義貸しの疑いを強めます。

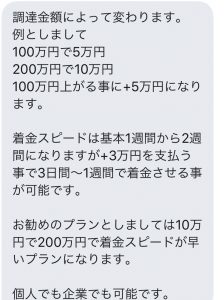

3. 着手金が発生する時点で危険度は急上昇

「審査着手金」「保証料」「上席承認費」「送金手数料の立替」など名目は多様でも、

融資実行前の前払いは詐欺の温床です。

典型的な流れは、(1)SNS勧誘 →(2)担当者紹介 →(3)前払い要求 →

(4)“審査中”と言い訳 →(5)連絡断絶。

海外銀行の名称を掲げることで“権威付け”を行い、

前払いの心理的ハードルを下げるのが定石です。

4. 案件に取り組んだ人の“よくある反応”

- 「着金予定時刻を過ぎても入らない」

「SWIFTの遅れ」「コンプライアンス確認」と説明が二転三転。 - 「追加費用の請求」

「為替差損の補填」「上席承認費」などでさらなる前払い。 - 「実績の提示が不明瞭」

成功例の通帳画像が不鮮明/モザイクだらけ、

入金主が銀行名ではない等の違和感。 - 「返金不可の規約」

契約書が送られても、返金条件が実質ゼロのひな形。 - 「アカウント消失」

鍵垢化・表示名変更・凍結で追跡困難。

もちろん中には「受け取れた」と主張する声もありますが、

精査するともともと属性が良い(収入・勤続・税務・取引履歴が良好)層が

正規ルートで借りられただけ、という可能性も否定できません。

5. 悪質性が高いと予想する理由

- 権威付けの名称利用

実在の金融機関名に近い呼称を掲げ、信用補強に使う。 - 前払いの不可逆性

着手金や電子ギフト等、回収困難な手段を好む。 - 検証困難な「海外送金」説明

送金遅延・SWIFT等を口実に時間稼ぎ。 - 匿名性の確保

X→DM→メッセージアプリ→通話へ移し、証拠を残しにくくする。 - 責任分散

紹介者/担当者/“現地金融機関”の三層構造で追及を回避。

6. 事前のチェックリスト(即撤退ライン)

- 融資前に費用(着手金・保証料・立替)を要求

- 実体のある法人情報(商号・所在地・代表者・固定電話・特商法表示)が不明瞭

- 契約書が画像/PDFだが、返金条項が実質無効

- 送金主の名義やルートの説明が曖昧(個人口座・海外決済代行名義など)

- 成功実績のスクショが粗い/モザイク/日付や残高の整合がとれない

7. 検証手順:本物か“名称流用”かを見極める

- 公的登録・許認可の有無

国内の貸金業登録や代理店表示、海外側の公式サイトの取引条件。 - 送金経路の確認

送金主名・SWIFT/BIC・中継銀行の妥当性。説明を文書で残す。 - 費用の根拠

着手金・保証料の必然性と返金条件の文言。 - 契約・約款の整合性

翻訳文ではなく原文も確認。署名・社印・日付の一致。 - 第三者レビュー

独立した体験談・監督当局の注意喚起の有無(名称なりすまし注意含む)。

8. 正規の借入先から借りるべき理由と代替策

正規の銀行・信用金庫・登録消費者金融は、

金利・手数料・返済条件が明文化され、

トラブル時の相談先も明確です。

公的な制度融資・信用保証協会・日本政策金融公庫の枠も検討余地があります。

与信に課題がある場合は、延滞解消・収支改善・任意整理など、

時間はかかっても再起の道筋が確実です。

9. まとめ:名称に惑わされず、前払い要求で即撤退

「海外のロイヤルバンクだから日本の信用情報は関係ない」

「高額枠・当日着金」といった謳い文句は、

前払いを正当化するための装飾に過ぎない場合が多い。

着手金が出た時点で危険度は最大級と心得てください。

名称の権威に依存せず、ファクトで検証し、

最終的には正規の借入先を選ぶことが、資金調達の最短距離です。

※本記事は一般的な情報提供であり、特定の実在金融機関の不正を断定するものではありません。

個別事情は各専門家へご相談ください。